離婚協議書の作成

離婚を考えている方の中には、ご自分で離婚協議書の作成を行う方も大勢いると思います。

名古屋離婚サポートはそのような方のサポートも行っています。

下記に離婚協議書の作成に関する記述をしています。参考にしてください。

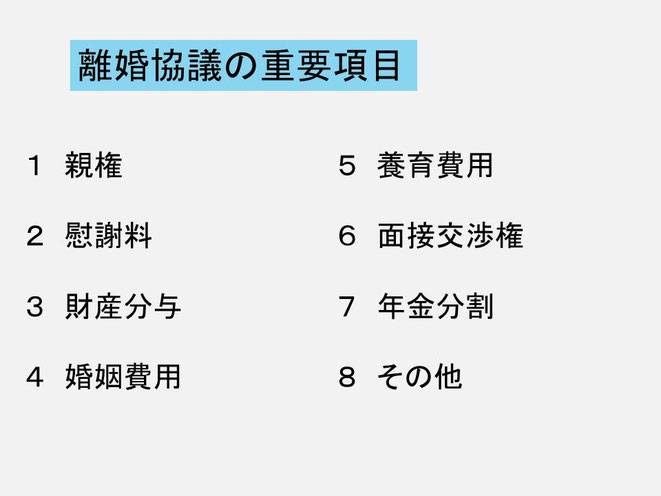

1 親権

親権とは、未成年の子を監護、教育し、その財産を管理するため、その父母に与えられた身分上および財産上の権利義務の総称です。離婚をすると、子どもを引き取る親が親権を持つことになります。 なお、子どもがいる夫婦は親権の指定をしないと、離婚をすることができません。

2 慰謝料

慰謝料とは、精神的損害に対する賠償金のことをいいます。物損的損害であれば、その賠償金額はある程度になります。しかし、心の損害は算定が事実上不可能です。そのため、実務上、後で説明する財産分与を調整する役割として慰謝料を計上します。

当事務所が作成する離婚協議書でも、財産分与の結果の不公平を調整するため、慰謝料の算定をします。もっとも、夫婦のうち一方だけに離婚原因がある場合、話は変わってきます。

3 財産分与

(1)財産分与とは

財産分与とは、離婚の場合に当事者の一方が他方に財産を分与することをいいます。婚姻生活中の財産は夫婦の共有財産です。離婚に伴い、この共有財産を清算するのが財産分与となります。その財産を基本的には2分の1ルールで分割します。

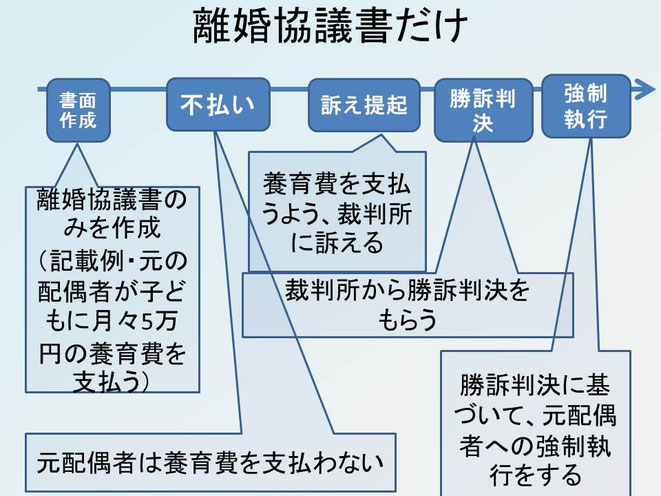

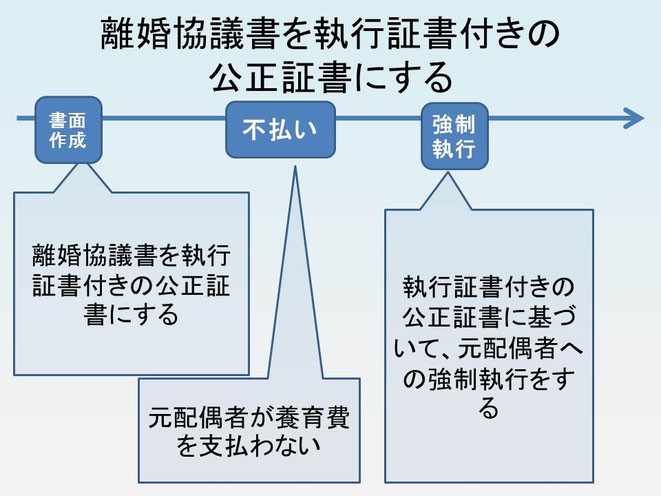

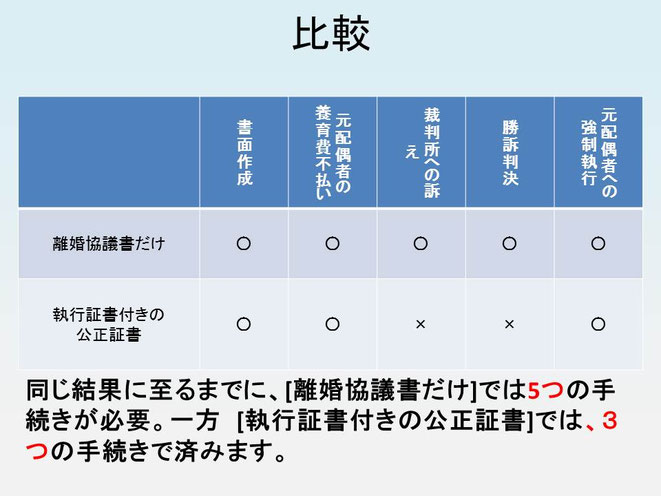

後日、財産分与の内容をめぐりトラブルが生じないように、トラブル防止のため財産分与の内容・分与の方法を離婚協議書として書面にするのが賢明です。さらに、この離婚協議書を執行証書つきの公正証書にすることが、トラブル防止の点からより望ましいといえます。なぜなら、離婚後、仮に元配偶者が財産分与を行なかった場合、裁判を行わなくても、この公正証書に基づいて裁判所が財産分与を実行してくれるからです。

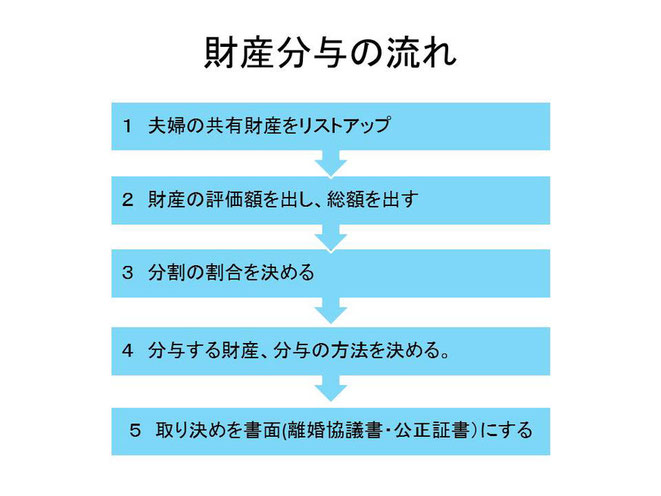

(2)財産分与の流れ

共有財産に含まれるのは、婚姻生活から得られた財産となります。たとえば、夫婦で住んでいる家、また、妻が専業主婦で夫のみが給与を受けているときでも、婚姻生活中の給与も財産分与の対象となります。なぜなら、婚姻生活は、妻の内助の功としての結果、夫が給与を受けていることになるからです。一方で、婚姻生活と無関係な、夫のギャンブル等による借金は、財産分与の対象になりません。

分与の手順を紹介します。まず、婚姻生活の中の財産をリストアップします。リストアップされた財産の評価額を出し、その総額を出します。財産は基本的には2分の1ルールで分割します。

(3)財産分与の

法的性質について

なお、財産分与の法的性質について、清算的財産分与・扶養的財産分与・慰謝料的財産分与を含めるものと考えます。もっとも、このホームページは財産分与の学術発表ではなく、財産分与を端的に説明するものです。そのため、財産分与における清算的財産分与のみを説明しています。

4 婚姻費用

(1)婚姻費用とは

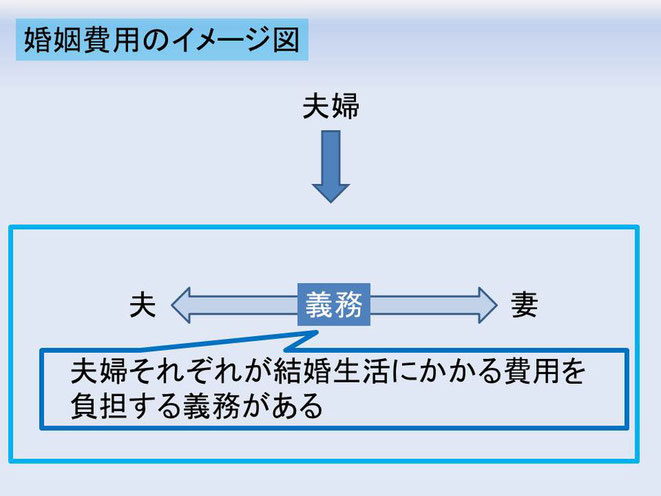

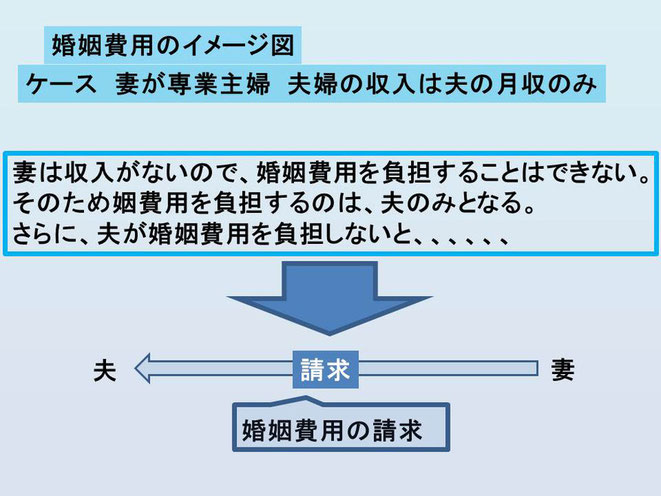

婚姻費用とは、婚姻生活を送るうえでかかる費用のことをいいます。たとえば、衣食住の費用、医療費、こどもの教育費などです。

夫婦には婚姻費用を分担する義務があります。ですから、夫が生活費を渡さない場合、夫に婚姻費用の請求として生活費の請求をすることができます。

(2)合意を超える

婚姻費用の請求

また、離婚にともない当事者間の合意を超える婚姻費用の請求をする場合、いち早く調停の申し立て等をするべきです。なぜなら、調停・審判では、その申し立て等をした時点をからしか、婚姻費用の支払いが認められないからです。

下記は「婚姻費用算定表」のアドレスです。この算定表は裁判官が共同研究の結果作成したものです。婚姻費用の金額の算定には参考資料とてして広く活用されています。

http://www.courts.go.jp/tokyo-f/vcms_lf/santeihyo.pdf

5 養育費用

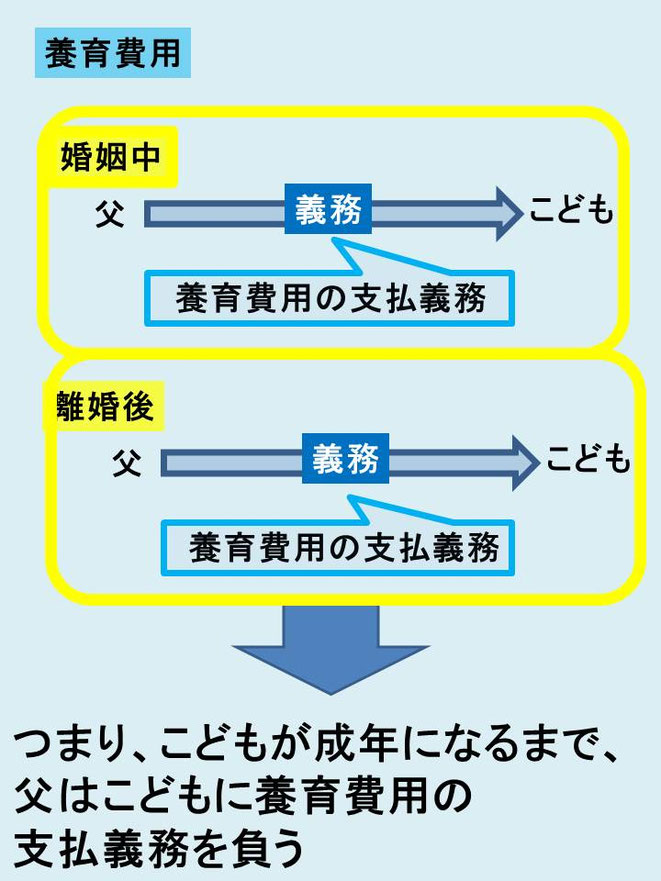

養育費とは、子どもが生活するために必要な費用のことです。衣食住の費用のほか、教育費や医療費、小づかいなどの適度な娯楽費も養育費に含まれます。離婚をしても親には未成年の子どもを扶養する義務があります。月額養育費の支払額について、裁判官が共同研究の結果作成した「養育費算定表」が参考資料として広く活用されています。

下記アドレスは「養育費算定表」となります。

http://www.courts.go.jp/tokyo-f/vcms_lf/santeihyo.pdf

6 面接交渉権

面接交渉権とは、子どものいる夫婦が離婚や別居をした場合に、親権者や監護者でない親が、子どもに面会し又は文通等を行う権利をいいます。面接交渉を定める場合には、子の利益を最も優先して考慮しなくてはなりません。

7 年金分割

(1)合意分割制度

離婚等をした場合に、当事者の一方からの請求により、婚姻期間中の厚生年金記録(標準報酬月額・標準賞与額)を当事者間で分割することができます。

3つの事由に該当するすると、合意分割が認めらます。

①婚姻期間中の厚生年金記録があること。

②当事者双方の合意また裁判手続きにより按分割合を定めたこと。

③離婚等をした日の翌日から2年を経過していないこと。

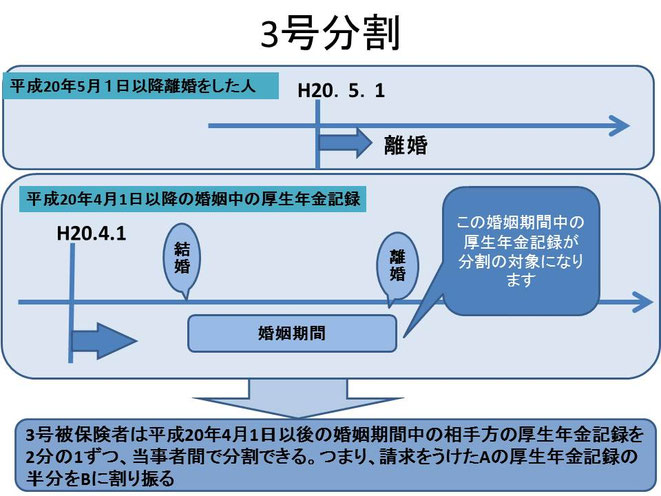

(2)3号分割制度

国民年金の第3号被保険者であった方からの請求により、平成20年4月1日以後の婚姻期間中の3号被保険者期間における相手方の厚生年金記録(標準報酬月額・標準賞与額)を2分の1ずつ、当事者間で分割できる制度です。下記2つの事由があるときに年金の分割が認められます。

①婚姻期間中に平成20年4月1日以後の国民年金の第3号被保険者期間中の厚生年金記録(標準報酬月額・標準賞与額)があること。

②離婚等をした日の翌日から2年を経過していないこと。

8 その他

税金について

税金は離婚協議書に盛り込むものではありません。しかし、離婚協議書には財産の移転等の記載をしています。そのため離婚協議の内容を実現するときに、税金が課せられる時があります。そこで、どのような税金が課せられるかを知っておくことで、より有意義な離婚協議書の作成が可能となります。

(1)金銭の支払い

慰謝料も財産分与も金銭で支払われるときには、支払い側にも受け取り側にも原則として

税金を課せられません。しかし、家や土地などの不動産や株式など、評価価格が変動する財産を分ける場合は、支払い側にも受取り側にも税金が課せられる場合があります。

(2)支払い側の税金

不動産、株式等で分与する場合は、支払い側に譲渡所得税が課せられる場合があります。もっとも、居住用の不動産を分与する場合は譲渡所得税の特別控除(3000万円が限度{平成28年7月現在})が受けられます。さらに、所有期間が10年を超える場合には軽減税率の適用が受けられます。ただし、この軽減税率は「親族以外の者への譲渡」に適用されるので、軽減税率の適用を受けるには、離婚成立後に居住用の不動産の分与を行います。

(3)受け取る側の税金

不動産を受け取る側には、「不動産取得税」と不動産の名義変更の際に「登録免許税」が課せられます。また、不動産の所有者になると、毎年「固定資産税」が課せられます。